Pas un jour ne passe sans que des nouvelles souvent contradictoires au sujet d’EDF fassent la une de nos journaux :

- Situation financière « alarmante », « catastrophique »

- Hinkley point « un très bon investissement » / « un investissement trop risqué »

- …

Je ne suis pas un spécialiste d’EDF et je n’ai pas accès à quelconques informations confidentielles.

C’est en tant que spécialiste du secteur de l’énergie, acteur de sa transition depuis la loi du 10 février 2000, que j’expose ma compréhension de la situation.

Quantification du problème : rupture entre coûts et revenus

Je ne regarderai ici que l’activité génération nucléaire

Coût

Pour la partie coût je me baserai sur le rapport de la Cours des Comptes sur le coût du nucléaire en France (mai 2014) et plus récemment sur le chapitre « La maintenance des centrales nucléaires : une politique de remise à niveau, des incertitudes à lever » du rapport public annuel de la Cours des Comptes (10 février 2016)

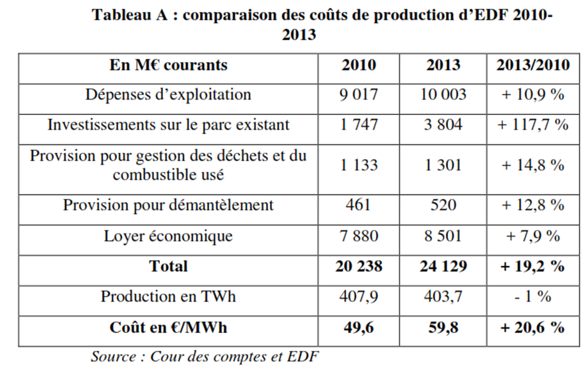

Le rapport de mai 2014 résumait les coûts de la façon suivante :

Le rapport annuel, évalue l’impact des investissements nécessaires par EDF à la fois pour améliorer la disponibilité du parc ainsi que le projet de « grand carénage »

Les chiffres retenus sont en lignes avec les chiffres qui avaient été annoncés par EDF (55Md€ sur la période 2014-2025). La cours des comptes retient pour la période 2014-2030, 75Md€ pour les investissements et 25 Md€ pour la maintenance.

L’impact sur le coût total (selon leur méthode) est donc faible et passe pour 410TWh de 59,8€/MWh à 62,6€/MWh

Ainsi il ressort de ces chiffres que sur une base de 410TWh/a les besoins « cash » de la production nucléaire annuelle (au moins jusqu’en 2030) sont à minima de 62,6€/MWh moins le loyer économique et la provision pour démantèlement. En prenant les chiffres du tableau 2013 nous obtenons :

62,6 – (8501+520)/410=40,6€/MWh

Que j’arrondirai à 40€/MWh[1]

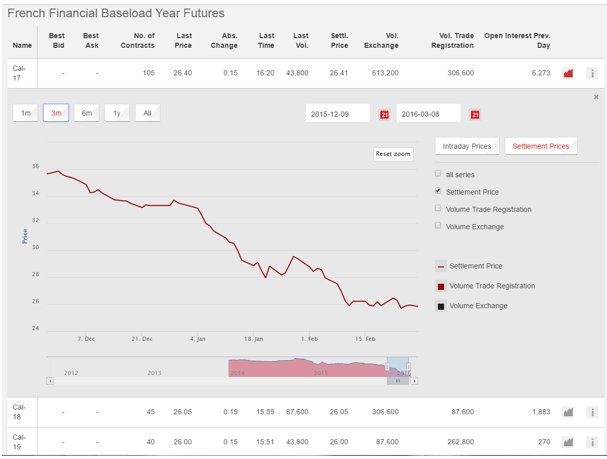

Revenus

Ici nous devons regarder les prix sur les marchés à terme de l’électricité

(source EEX)

Il en ressort un prix pour les années 2017 à 2019 de l’ordre de 26€/MWh (tendance à la baisse)

Manque à gagner (défaut de trésorerie)

Sur la base d’une production vendue de 410TWh/a retenue par la Cours des Comptes ce manque à gagner en « cash » est au moins de :

(40-26) x 410= 5740 Millions €[2]

Diagnostique du problème

Une organisation du marché inadaptée

Sans entrer dans les polémiques sur les coûts d’EDF, la réalité est que la France avec ses 63,2GW de capacité nucléaire en exploitation n’est pas en mesure de se passer à moyen terme de cette production et que le prix de vente doit couvrir ces coûts de production.

Le problème est dans une organisation de marché qui s’est progressivement mise en place depuis 2000 et qui ne rémunère l’électricité seulement que sur la part énergie (prix en €/MWh).

Il s’agit d’une organisation de marché classique pour les activités marchandes où les prix s’équilibrent tant bien que mal par le jeu de l’offre et de la demande : en cas de surcapacité les prix tendent vers les coûts marginaux de production pour refléter les coûts complets long terme quand des besoins d’investissement sont nécessaires compensant ainsi, par des créations de rente, les périodes de prix bas.

Cette organisation « Energy-Only » ne marche pas et ne peut pas fonctionner

- En période de sur capacité les prix reflètent seulement les coûts marginaux cout terme de production (et ces coûts baissent avec le déploiement des énergies éoliennes et solaire et la baisse des prix des énergies fossiles)

- Par obligation politique, une situation de sous-capacité serait une solution anormale. En France notamment RTE doit veiller à la présence d’une marge suffisante en capacité.

Ainsi « si tout se passe bien » les acteurs sont condamnés à ne percevoir comme rémunération que le prix marginal court terme. Ce prix est actuellement basé sur le prix du charbon (il existe encore un potentiel de baisse)

Cette organisation n’a jamais fonctionné

Il est intéressant que ce modèle s’est déployé en Europe à partir de 2000 alors que le reste du monde et notamment les Etats Unis faisait marche arrière suite à la crise Californienne de 2000-2001. Le principal champion de cette organisation de marché à l’époque n’était autre que ENRON dont la déroute a contribué fortement à la crise financière de 2001

Pourquoi, me diriez-vous, la plupart des électriciens, E.ON en tête, vantait tant le marché Energy Only dans les années 2006-2010 et s’opposait violement à toute idée de rémunération pour la capacité?

Tout simplement car les prix se sont trouvés admirablement élevés !

En effet il y eu la conjonction de 3 éléments :

- Prix du pétrole, donc du gaz, élevé

- Les centrales gaz imposait le coût marginal (à tort ou à raison : des grands acteurs se sont vus infliger des amendes records pour abus de position dominante et rétention de capacité)

- La mise en place de l’ETS (marché CO2)[3] qui, avec une valeur de 20€/t pour des certificats largement alloués gratuitement, assurait une rente de l’ordre de 8€/MWh

Les conséquences immédiates de cette manne ont été de hisser les Electriciens aux sommets des capitalisations boursières puis de les entrainer dans une frénésie d’acquisitions qui n’a fait que rendre plus douloureux les lendemains qui déchantent

Remède

Abandonner le mythe d’une organisation « Energy Only » pour l’électricité

La Commission Européenne a lancé cet été en grande pompe la Réforme des Marchés de l’Energie et malheureusement le mythe est tenace et la Commission non seulement voit dans le développement du marché « Energy Only » la solution mais combat violement les initiatives, comme celle de la France, d’implanter un mécanisme de rémunération de la capacité.

Il convient aussi que le livre blanc allemand sur ce même sujet est sur la même ligne : rejet de tout mécanisme de capacité.

Ce mythe doit être contredit avec force mais pédagogie

La France est loin d’être isolée pour avoir posé des fondations d’un marché de capacité. La grande majorité des électriciens, revenus des excès de la première décennie du siècle, en supporte désormais le principe.

De toute façon, chaque jour apporte l’illustration du chaos actuel sur lequel repose le marché actuel

Dans un premier temps mettre en route le marché de capacité en France

Même si le dispositif est limité avec son plafonnement actuellement prévu (40.000€/MW soit au maximum environ 2,5 Milliards € pour les centrales nucléaires), c’est un pas urgent et nécessaire dans la bonne direction.

Evoluer vers un système de rémunération infrastructure pour les outils de génération électrique

Il faudra reconnaitre que la génération électrique est de plus en plus une infrastructure au même titre que les réseaux électriques. Dans le domaine de la distribution de l’eau, les usines de traitement des eaux ont un traitement similaire aux canalisations.

Conclusion

L’urgence de la situation nécessite des positions claires et tranchées pour faire avancer les idées avec pédagogie

Aucune organisation de marché ne peut se prétendre avoir le monopole de l’économie de marché

Philippe Boulanger 10/3/2016

[1] Nous pouvons noter que la valeur de l’ARENH (Accès Régulé à l’Energie Nucléaire Historique) est fixée à 42€/MWh

[2] Cet ordre de grandeur se retrouve notamment dans la perte annoncée par E.ON pour 2017 : 7 milliards €

[3] Les effets négatifs de la mise en place de l’ETS pourront faire l’objet d’un autre article. Nous considérons que nous pouvons critiquer l’ETS et œuvrer pour la réduction des gaz à effet de serre et être favorable à un prix carbone